A Reforma Tributária criou dois novos tributos para substituir cinco que existem hoje: o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS). Juntos, eles vão absorver o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), o Imposto sobre Serviços (ISS), o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins) ao longo de uma transição que vai até 2033.

A fase de testes começou em janeiro de 2026. Para os gestores fiscais, entender o que é cada um desses tributos, como eles se diferenciam e o que muda nas obrigações acessórias já é uma necessidade prática. Você está por dentro? Acompanhe!

O que é a Reforma Tributária e por que ela criou o IBS e a CBS?

O problema do sistema tributário anterior

O Brasil operou por décadas com um dos sistemas de tributação sobre consumo mais fragmentados do mundo: União, estados e municípios cobravam tributos próprios, com legislações, alíquotas e bases de cálculo distintas. O resultado? Cumulatividade ao longo da cadeia produtiva, conflitos de competência entre entes federativos e um custo de conformidade que consumia tempo e recursos das equipes fiscais.

A solução: o IVA Dual brasileiro

A Reforma Tributária, aprovada pela Emenda Constitucional 132/2023 (EC 132) e regulamentada pela Lei Complementar 214/2025 (LC 214), adotou o modelo de IVA Dual, que é oImposto sobre Valor Agregado. Isto é, em vez de vários tributos sobre consumo, passa a existir um tributo federal (a CBS) e um tributo subnacional (o IBS), com a mesma base de cálculo e lógica integrada de crédito.

O “dual” existe porque o Brasil precisou preservar o federalismo fiscal: estados e municípios mantêm receita própria, mas dentro de um sistema muito mais padronizado do que o atual. Vamos aos detalhes.

O que é a Contribuição sobre Bens e Serviços (CBS)?

A CBS é o novo tributo federal criado pela Reforma para incidir sobre operações com bens e serviços. Ela funciona com lógica de IVA: não cumulativa, com direito a crédito em cada etapa da cadeia produtiva.

Quem institui e quem recolhe a CBS

A CBS é instituída e fiscalizada pela Receita Federal do Brasil (RFB). Toda empresa que realiza operações tributáveis está sujeita ao recolhimento quando o tributo entrar em pleno vigor.

O que a CBS substitui: PIS e Cofins

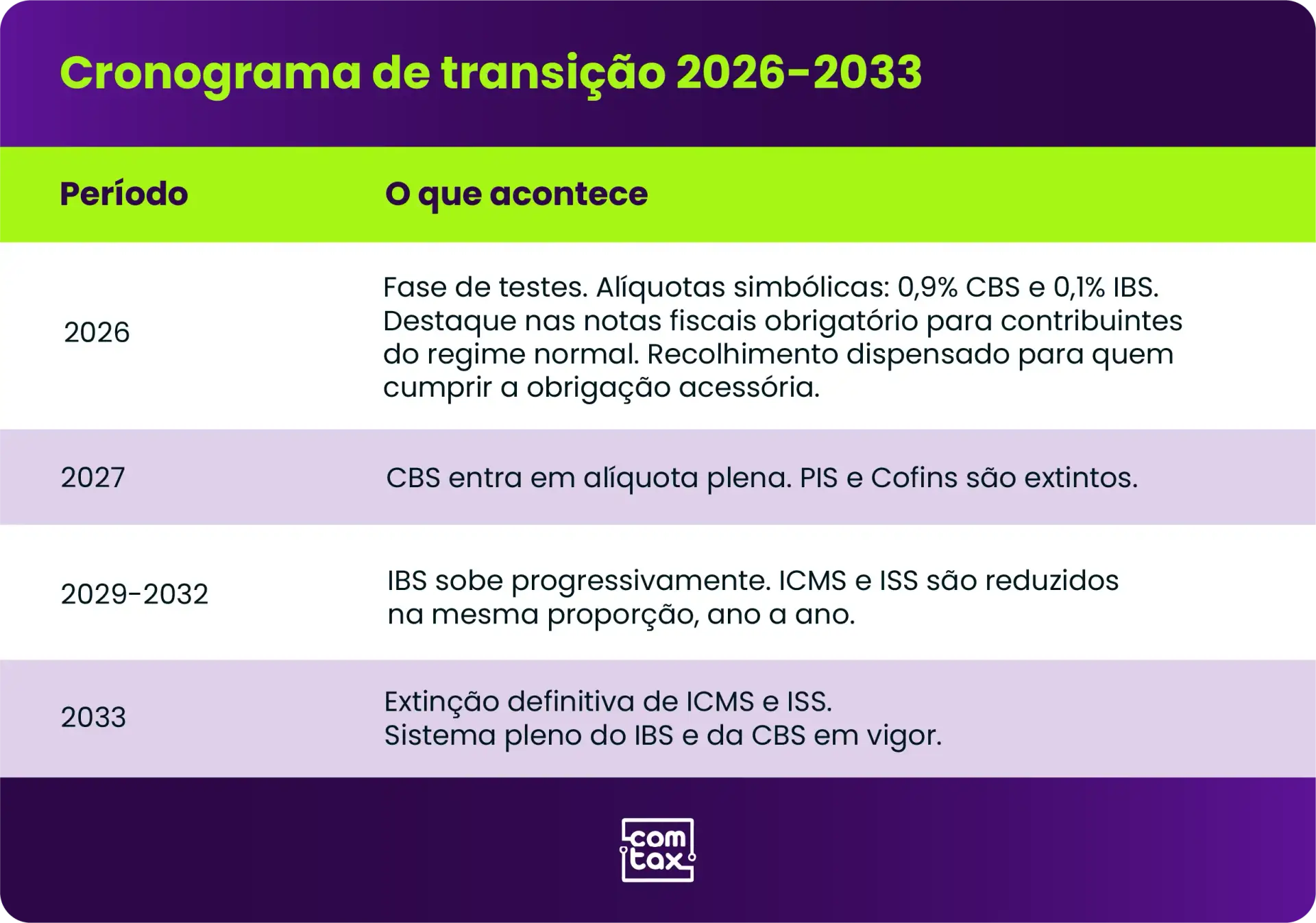

A CBS substitui o PIS e a Cofins, dois tributos federais que hoje incidem sobre a receita bruta das empresas. A extinção é gradual: PIS e Cofins continuam existindo até 2027, quando a CBS passa a operar em alíquota plena.

Alíquota da CBS em 2026

Em 2026, a CBS opera com alíquota de 0,9% na fase de testes. Essa alíquota é simbólica e serve para que as empresas ajustem seus sistemas, validem a emissão de documentos fiscais com os novos campos e se familiarizem com o recolhimento. A alíquota definitiva será fixada por lei complementar, com referência de 8,8% para o regime pleno.

Conforme a LC 214, os contribuintes do regime normal que emitirem documentos fiscais com destaque correto de IBS e CBS estão dispensados do recolhimento efetivo durante todo o exercício de 2026. A dispensa está condicionada ao cumprimento da obrigação acessória, o que torna a adequação dos sistemas de emissão uma prioridade. A Reforma Tributária entrou em fase de testes em 2026 com regras específicas para esse período de adaptação.

O que é o Imposto sobre Bens e Serviços (IBS)?

O IBS é o tributo subnacional criado pela Reforma para substituir o ICMS e o ISS. Sua receita é compartilhada entre estados e municípios, com cada ente definindo sua parcela de alíquota dentro dos parâmetros estabelecidos em lei complementar.

Quem institui e quem recolhe o IBS

O IBS é instituído por lei complementar federal, mas cada estado e município define sua alíquota própria. A arrecadação e a gestão são centralizadas no Comitê Gestor do IBS, órgão criado pela EC 132 especificamente para administrar o novo tributo em nome dos entes subnacionais.

Essa centralização é uma diferença relevante em relação ao ICMS: em vez de 27 legislações estaduais distintas, passa a existir uma estrutura unificada de administração.

O que o IBS substitui: ICMS e ISS

O IBS absorve o ICMS e o ISS. A substituição é progressiva entre 2029 e 2032, com extinção definitiva em 2033.

Alíquota do IBS em 2026 e o papel do Comitê Gestor

Em 2026, o IBS opera com alíquota de 0,1% na fase de testes. O Comitê Gestor é responsável pela definição das normas de repartição de receita e pela administração centralizada do recolhimento. O Ato Conjunto RFB/CGIBS nº 1, de 22 de dezembro de 2025, foi o primeiro instrumento conjunto editado por RFB e Comitê Gestor para regular aspectos operacionais do novo sistema.

Qual a diferença entre IBS e CBS?

A diferença principal está na competência: a CBS é federal, administrada pela RFB; o IBS é subnacional, administrado pelo Comitê Gestor. Os dois têm a mesma base de cálculo e funcionam com lógica de IVA integrado, com crédito ao longo da cadeia.

Tabela comparativa: competência, base de cálculo e destino da arrecadação

Como o IBS e a CBS aparecem na nota fiscal?

Com a Reforma em vigor, todos os documentos fiscais eletrônicos precisam destacar IBS e CBS individualmente por operação. Isso afeta diretamente os sistemas de emissão de qualquer empresa contribuinte do regime normal.

Campos obrigatórios a partir de janeiro de 2026

A obrigação de destacar IBS e CBS nas notas fiscais vale desde 1º de janeiro de 2026 e abrange a Nota Fiscal Eletrônica (NF-e), a Nota Fiscal de Consumidor Eletrônica (NFC-e), o Conhecimento de Transporte Eletrônico (CT-e) e a Nota Fiscal de Serviços Eletrônica (NFS-e). O layout exato dos campos é definido por notas técnicas das Secretarias de Fazenda (Sefaz) e por atos conjuntos RFB/CGIBS. Os novos campos do IBS e CBS passaram a ser obrigatórios em janeiro de 2026 e a Nota Técnica 007/2026 atualizou o layout da NFS-e para incluir os novos campos.

O que acontece se a nota for emitida sem os campos?

A RFB adiou a ativação da regra de validação que rejeitaria notas sem os campos de IBS e CBS, de forma que as notas fiscais não são rejeitadas por ausência dos campos durante o período de adaptação. A obrigação legal de destacar os valores, no entanto, permanece. Emitir sem o destaque correto significa perder a dispensa de recolhimento prevista na LC 214.

Quando o IBS e a CBS entram em vigor de forma definitiva?

Cronograma de transição 2026-2033

Durante toda a transição, as empresas precisarão operar simultaneamente com os dois sistemas. Para operações com múltiplos Cadastros Nacionais de Pessoa Jurídica (CNPJs) e estabelecimentos em diferentes estados, isso eleva a complexidade de gestão fiscal.

Como sua empresa deve se preparar para o IBS e a CBS?

Adequação de sistemas e ERP

O ponto de partida é garantir que o Sistema de Gestão Empresarial (ERP) esteja atualizado para emitir documentos fiscais com os campos corretos de IBS e CBS. Isso exige atualização de layout e, em muitos casos, revisão nos parâmetros tributários internos do sistema.

Empresas com múltiplos CNPJs precisam fazer essa verificação em cada estabelecimento: configurações incorretas em qualquer um deles geram inconsistências nas declarações futuras.

Monitoramento de notas técnicas e atos conjuntos RFB

A regulamentação do IBS e da CBS está sendo construída em camadas. Notas técnicas, atos conjuntos RFB/CGIBS e portarias complementam o que a LC 214 já definiu, e o volume de publicações aumentou significativamente desde 2025.

Uma nota técnica pode mudar o layout de um documento fiscal ou criar um campo obrigatório com prazo curto. Equipes sem processo estruturado de monitoramento acabam sendo surpreendidas por exigências que já estavam na norma.

Conheça as soluções de gestão fiscal da Comtax para a sua empresa.

FAQ: perguntas frequentes sobre IBS e CBS

1. O que é IBS e CBS?

IBS e CBS são os dois novos tributos criados pela Reforma Tributária para substituir o sistema atual de impostos sobre consumo. A CBS é federal e substitui PIS e Cofins. O IBS é estadual e municipal e substitui ICMS e ISS. Os dois funcionam com lógica de IVA: não cumulativos, com aproveitamento de crédito ao longo da cadeia produtiva.

2. Qual a diferença entre IBS e CBS?

A diferença está na competência: a CBS é federal, administrada pela RFB; o IBS é subnacional, administrado pelo Comitê Gestor do IBS. A base de cálculo é a mesma nos dois casos. Juntos, formam o chamado IVA Dual brasileiro.

3. O que o IBS substitui?

O IBS substitui o ICMS, de competência estadual, e o ISS, de competência municipal. A substituição é gradual: ICMS e ISS serão reduzidos progressivamente entre 2029 e 2032, com extinção definitiva em 2033.

4. O que a CBS substitui?

A CBS substitui o PIS e a Cofins, dois tributos federais que incidem sobre a receita bruta das empresas. Os dois serão extintos a partir de 2027, quando a CBS passará a operar em alíquota plena.

5. Quando o IBS e a CBS passam a valer de verdade?

A fase de testes começou em 2026, com alíquotas de 0,9% para a CBS e 0,1% para o IBS. A CBS entra em alíquota plena em 2027. O IBS sobe progressivamente entre 2029 e 2032. Em 2033, os tributos antigos serão extintos definitivamente.

6. Como o IBS e a CBS aparecem na nota fiscal?

Desde janeiro de 2026, os documentos fiscais eletrônicos devem destacar IBS e CBS individualmente por operação. O layout dos campos é definido por notas técnicas da Sefaz e por atos conjuntos RFB/CGIBS. Durante o período de adaptação, o fisco garantiu que notas sem os campos não sejam rejeitadas, mas a obrigação legal de destacar permanece.

7. Quem fiscaliza o IBS e a CBS?

A CBS é fiscalizada pela RFB. O IBS é fiscalizado pelo Comitê Gestor do IBS, órgão criado pela EC 132 para gerir o novo tributo em nome dos estados e municípios e distribuir a receita arrecadada entre os entes federativos.

8. O IBS e a CBS aumentam a carga tributária?

O objetivo da Reforma é a neutralidade tributária. As alíquotas do IBS e da CBS serão fixadas para preservar a arrecadação atual dos tributos que substituem. O impacto varia por setor: atividades hoje beneficiadas por regimes especiais podem ter carga maior; outras, menor. A simulação exige análise caso a caso.