A Reforma Tributária representa a maior mudança na tributação sobre consumo do Brasil nas últimas décadas. Aprovada em 2023 e regulamentada em 2025, ela substitui cinco tributos por um modelo unificado inspirado no Imposto sobre Valor Agregado (IVA), adotado em mais de 170 países.

Para as empresas, especialmente as que operam com múltiplos CNPJs, a transição já está em curso: novas obrigações acessórias entraram em vigor em janeiro de 2026 e o calendário de extinção dos tributos atuais tem datas definidas até 2033.

Este guia reúne tudo o que você precisa saber sobre o que é a Reforma Tributária, quais impostos serão extintos, como funcionam os novos tributos e o que sua empresa deve fazer para atravessar a transição com segurança.

O que é a Reforma Tributária?

A Reforma Tributária brasileira é um conjunto de mudanças constitucionais e legais que reorganiza a forma como os tributos sobre consumo são cobrados no país. O objetivo é simplificar um sistema considerado um dos mais complexos do mundo, reduzir a burocracia tributária e aumentar a transparência para empresas e consumidores.

O foco da Reforma é exclusivamente a tributação sobre consumo de bens e serviços. Ela substitui cinco impostos por dois novos tributos e um imposto seletivo.

A base constitucional: Emenda Constitucional 132/2023

A Reforma foi aprovada e promulgada em dezembro de 2023 por meio da Emenda Constitucional 132/2023 (EC 132). A EC 132 alterou a Constituição Federal para criar as bases do novo modelo, estabelecendo o princípio da não cumulatividade plena e o critério de destino: os tributos passam a ser devidos onde o bem ou serviço é consumido, e não onde é produzido.

A regulamentação: Lei Complementar 214/2025

A Lei Complementar 214/2025 (LC 214), publicada em janeiro de 2025, detalhou as regras operacionais. É ela que define alíquotas, regimes específicos, obrigações acessórias e os mecanismos de crédito tributário que tornam o novo sistema praticável pelas empresas.

Por que o sistema tributário brasileiro precisava mudar?

O sistema anterior acumulou distorções ao longo de décadas: cinco tributos diferentes sobre consumo com legislações, alíquotas e bases de cálculo próprias; conflitos de competência entre União, estados e municípios; e a chamada guerra fiscal, alimentada por benefícios de ICMS concedidos de forma desigual entre estados.

Havia ainda o problema do efeito cascata, com o mesmo valor tributado repetidas vezes ao longo da cadeia produtiva, e um custo de conformidade elevado: o Brasil figura entre os países onde as empresas gastam mais horas por ano para cumprir obrigações fiscais.

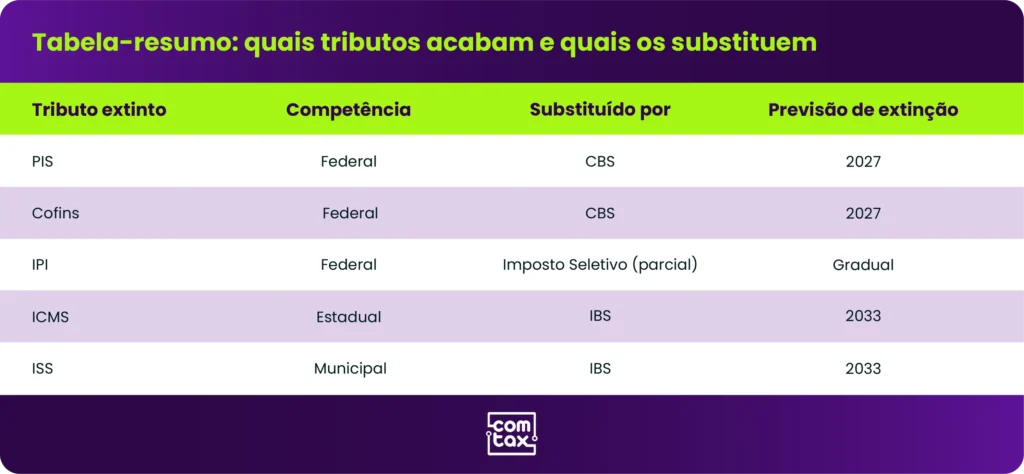

Quais impostos a Reforma Tributária vai extinguir?

A Reforma Tributária extingue cinco tributos que incidem sobre o consumo de bens e serviços. Eles serão substituídos de forma gradual entre 2026 e 2032, com extinção definitiva prevista para 2033.

PIS e Cofins: tributos federais em extinção

O Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins) são contribuições federais que incidem sobre o faturamento das empresas. Ambos serão substituídos pela Contribuição sobre Bens e Serviços (CBS), de competência federal, a partir de 2027.

IPI: o imposto sobre produtos industrializados

O Imposto sobre Produtos Industrializados (IPI) incide sobre produtos industrializados nacionais e importados. Com a reforma, será gradualmente reduzido e extinto. As regras relacionadas à Zona Franca de Manaus foram preservadas pela EC 132.

ICMS: o imposto estadual mais complexo do Brasil

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é o tributo de maior impacto operacional para as empresas brasileiras. De competência estadual, possui 27 legislações diferentes, com alíquotas, benefícios fiscais e regras que variam entre estados. Essa fragmentação é uma das principais fontes de complexidade e litígios tributários no país. O ICMS será substituído pelo Imposto sobre Bens e Serviços (IBS) de forma gradual entre 2029 e 2032.

ISS: o imposto municipal sobre serviços

O Imposto Sobre Serviços de Qualquer Natureza (ISS) é de competência municipal e incide sobre a prestação de serviços, com alíquota de 2% a 5% conforme o município. Com mais de 5.500 municípios no Brasil, a diversidade de regras representa carga administrativa relevante para prestadores que atuam em mais de uma cidade. O ISS também será substituído pelo IBS.

O que é o IBS e o que é a CBS?

O Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) são os dois novos tributos criados pela Reforma Tributária para substituir os cinco impostos extintos. Juntos, formam o chamado IVA Dual brasileiro.

CBS: Contribuição sobre Bens e Serviços (federal)

A CBS é de competência federal e substitui o PIS e a Cofins. Segue o modelo de valor agregado: incide sobre todas as etapas da cadeia produtiva, mas permite o aproveitamento integral de créditos, eliminando a tributação em cascata do sistema anterior. A CBS será administrada pela Receita Federal do Brasil.

IBS: Imposto sobre Bens e Serviços (estadual e municipal)

O IBS é de competência compartilhada entre estados e municípios e substitui o ICMS e o ISS. A alíquota do IBS será composta por uma parcela estadual e uma parcela municipal, definidas por cada ente dentro de parâmetros estabelecidos em lei complementar.

O tributo será gerido pelo Comitê Gestor do IBS, ente autônomo criado pela EC 132 para coordenar a arrecadação e a distribuição entre os entes federativos.

O que é o IVA Dual e como ele funciona na prática

O IVA Dual é o modelo adotado pelo Brasil: dois tributos sobre valor agregado com competências distintas, federal e subnacional, que funcionam com lógica integrada. Em cada etapa da cadeia, o contribuinte recolhe o tributo sobre o valor que agregou e abate os créditos das etapas anteriores, eliminando o efeito cascata.

Além de IBS e CBS, a reforma criou o Imposto Seletivo (IS), que incidirá sobre bens e serviços considerados prejudiciais à saúde ou ao meio ambiente, como tabaco, bebidas alcoólicas e determinados produtos de alto impacto ambiental.

Alíquotas de teste em 2026: 0,9% CBS + 0,1% IBS

O ano de 2026 é o período de testes dos novos tributos. As alíquotas aplicáveis são 0,9% de CBS e 0,1% de IBS.

Conforme a LC 214, os contribuintes que cumprirem as obrigações acessórias, ou seja, emitirem documentos fiscais com destaque individualizado do IBS e da CBS, estão dispensados do recolhimento efetivo durante todo o exercício de 2026. Os optantes pelo Simples Nacional estão dispensados da obrigação de destacar os novos tributos neste período, nos termos do art. 348, III, c, da LC 214.

O que muda com a Reforma Tributária para as empresas?

Mudanças nas notas fiscais e obrigações acessórias

A partir de 1º de janeiro de 2026, os contribuintes do regime normal são obrigados a emitir documentos fiscais eletrônicos com destaque individualizado de IBS e CBS por operação. Essa exigência abrange aNota Fiscal Eletrônica (NF-e), a Nota Fiscal de Consumidor Eletrônica (NFC-e), o Conhecimento de Transporte Eletrônico (CT-e) e a Nota Fiscal de Serviço Eletrônica (NFS-e), entre outros.

Um ponto importante: embora a regra de validação que tornaria o preenchimento obrigatório na NF-e tenha sido postergada, o que significa que notas fiscais não serão rejeitadas por ausência dos campos, a obrigação legal de destacar os valores permanece. Apenas com o destaque correto o contribuinte garante a dispensa de recolhimento em 2026.

Adequação de sistemas e ERP

A emissão com os novos campos exige atualização nos sistemas de gestão. ERPs como SAP, Oracle e Totvs precisam ser configurados para calcular, destacar e registrar IBS e CBS em cada operação. Empresas com múltiplos CNPJs e estabelecimentos distribuídos entre estados precisam garantir que todos estejam operando corretamente, sem lacunas que gerem inconsistências nas declarações futuras.

Impacto no fluxo de caixa e crédito tributário

Com a não cumulatividade plena do IBS e da CBS, as empresas terão direito a crédito sobre todas as entradas tributadas, o que pode beneficiar especialmente setores com cadeias longas de produção. O período de transição simultânea com o sistema antigo, previsto até 2032, exige monitoramento cuidadoso dos saldos credores e das alíquotas aplicáveis em cada etapa.

Setores com maior impacto na transição

Alguns setores merecem atenção especial: serviços, com a migração do ISS para o IBS; varejo e distribuição, com adaptação dos sistemas de NF-e; indústria, com a transição do IPI; e agronegócio e saúde, com regimes de alíquotas diferenciadas previstos na LC 214. Para instituições financeiras, os regimes especiais ainda estão em processo de regulamentação.

O que muda com a Reforma Tributária para o consumidor final?

Cesta básica e alíquota zero

A Cesta Básica Nacional de Alimentos terá alíquota zero de IBS e CBS. A lista inclui itens como arroz, feijão, carnes, ovos e leite. Outros produtos, como insumos agropecuários, medicamentos e dispositivos médicos, terão redução de 60% nas alíquotas.

Cashback para baixa renda

Famílias inscritas no CadÚnico poderão ter parte dos tributos pagos em compras do dia a dia devolvida diretamente, com foco em itens como energia elétrica, gás de cozinha e serviços de telecomunicações.

Como o preço dos produtos pode ser afetado

O impacto da reforma sobre os preços finais depende de cada setor. A expectativa é que a eliminação da cumulatividade reduza o custo tributário embutido nos produtos ao longo do tempo. No curto prazo, o resultado dependerá da alíquota de referência do IVA Dual, ainda em definição, e dos ajustes nos contratos firmados sob o sistema anterior.

Cronograma da Reforma Tributária: o que começa em 2026?

- 2026: período de testes. IBS (0,1%) e CBS (0,9%) entram em vigor com alíquotas reduzidas. Contribuintes do regime normal que cumprirem as obrigações acessórias estão dispensados do recolhimento.

- 2027: cobrança efetiva da CBS. PIS e Cofins são extintos.

- 2029 a 2032: transição gradual do ICMS e ISS. As alíquotas são reduzidas ano a ano, com aumento proporcional do IBS.

- 2033: sistema pleno. ICMS e ISS são extintos definitivamente.

Durante toda a transição, as empresas precisarão operar simultaneamente com os dois sistemas, o que eleva a complexidade de gestão fiscal em operações com múltiplos CNPJs e estabelecimentos distribuídos entre estados.

Como se preparar para a Reforma Tributária?

A preparação não começa em 2033, uma vez que as obrigações práticas já estão em vigor, e é importante se antecipar. Confira algumas dicas:

- Mapeie as operações afetadas. Identifique quais CNPJs e tipos de operação estão sujeitos às novas obrigações, com atenção especial para operações interestaduais e prestações de serviço.

- Atualize os sistemas de emissão de documentos fiscais. ERPs e sistemas de faturamento precisam emitir documentos com os campos de IBS e CBS corretos, nos percentuais de 0,9% e 0,1%.

- Monitore a regularidade fiscal. Manter a conformidade perante a Receita Federal, o Comitê Gestor do IBS e as fazendas estaduais e municipais é fundamental para garantir o acesso a créditos e evitar autuações.

- Acompanhe as atualizações legislativas. A reforma está em regulamentação contínua. Notas técnicas e atos conjuntos do Comitê Gestor do IBS e da Receita Federal do Brasil são publicados com frequência e podem afetar diretamente a operação.

Reforma Tributária e gestão de equipes fiscais

A complexidade da transição coloca pressão direta sobre as equipes fiscais. Em operações com múltiplos CNPJs e estabelecimentos distribuídos entre estados, garantir que todos estejam em conformidade com obrigações acessórias corretas e certidões em dia não pode depender de controles manuais.

Uma irregularidade não percebida a tempo pode impedir o aproveitamento de créditos tributários, gerar inconsistências nas declarações ou bloquear a empresa em processos de licitação e financiamento. Nesse contexto, monitorar a regularidade fiscal de forma contínua deixa de ser apoio operacional e passa a fazer parte da estratégia de conformidade durante a reforma.

Conheça as soluções da Comtax para gestão da regularidade fiscal.

FAQ: perguntas frequentes sobre a Reforma Tributária

1 – O que é a Reforma Tributária brasileira?

A Reforma Tributária brasileira é uma reestruturação do sistema de tributação sobre consumo, aprovada pela EC 132/2023 e regulamentada pela LC 214/2025. Ela substitui cinco tributos – PIS, Cofins, IPI, ICMS e ISS – pela Contribuição sobre Bens e Serviços (CBS), pelo Imposto sobre Bens e Serviços (IBS) e pelo Imposto Seletivo (IS), com transição gradual até 2033.

2 – Com quais impostos a Reforma Tributária vai acabar?

PIS, Cofins, IPI, ICMS e ISS serão extintos ao longo da transição. PIS e Cofins serão substituídos pela CBS a partir de 2027. ICMS e ISS serão substituídos pelo IBS, com extinção definitiva em 2033.

3 – O que é IBS e CBS?

O IBS é o Imposto sobre Bens e Serviços, de competência estadual e municipal, que substitui o ICMS e o ISS. A CBS é a Contribuição sobre Bens e Serviços, de competência federal, que substitui o PIS e a Cofins. Juntos, formam o IVA Dual brasileiro.

4 – O que é o IVA Dual?

O IVA Dual é o modelo tributário adotado pelo Brasil, que combina CBS e IBS em uma lógica integrada de não cumulatividade e aproveitamento pleno de créditos, com competências distintas: federal para a CBS e estadual/municipal para o IBS.

5 – Quando a Reforma Tributária entra em vigor?

A fase de testes começou em 1º de janeiro de 2026. A cobrança efetiva da CBS inicia em 2027. A transição do ICMS e do ISS para o IBS ocorre entre 2029 e 2032. O sistema pleno entra em vigor em 2033.

6 – O que muda na nota fiscal com a Reforma Tributária?

A partir de janeiro de 2026, as notas fiscais eletrônicas devem destacar IBS (0,1%) e CBS (0,9%) individualmente por operação. Os contribuintes do regime normal que cumprirem essa obrigação acessória estão dispensados do recolhimento efetivo durante 2026.

7 – A Reforma Tributária aumenta ou reduz impostos?

O objetivo é a neutralidade tributária. A alíquota de referência do IVA Dual ainda está em definição. O impacto varia por setor: empresas com alta cumulatividade tendem a ter redução de carga; outras podem ter ajustes.

8 – Quem vai pagar o IBS e o CBS?

Todos os contribuintes do regime normal que realizarem operações com bens e serviços estão sujeitos ao IBS e à CBS. Os optantes pelo Simples Nacional têm regras específicas e estão dispensados das obrigações de destaque durante a fase de testes em 2026.

9 – O que muda para o consumidor final com a Reforma Tributária?

Os produtos da Cesta Básica Nacional terão alíquota zero. Famílias cadastradas no CadÚnico terão acesso a cashback tributário. O impacto nos preços finais depende da alíquota de referência definida pelo Senado e das escolhas de repasse de cada setor.

10 – Como minha empresa deve se preparar para a Reforma Tributária?

O ponto de partida é mapear os CNPJs e operações afetados e atualizar os sistemas de emissão de documentos fiscais. Em paralelo, é fundamental manter a regularidade fiscal em todos os estabelecimentos, acompanhar as atualizações regulatórias e estruturar o monitoramento contínuo para não perder prazos durante a transição.